El panorama fiscal para los autónomos en 2024 se presenta marcado por ajustes en las bases de cotización y las correspondientes cuotas al Régimen Especial de Trabajadores Autónomos (RETA). La reforma del sistema de cotización por ingresos reales, implementada en el presente año, establece un marco de variaciones en las contribuciones de los autónomos durante los tres primeros años de su aplicación: 2023, 2024 y 2025.

A partir del 1 de enero de 2024, aquellos autónomos ubicados en los tramos de la tabla reducida experimentarán cambios en sus cuotas mensuales. Para estos contribuyentes, se anticipa una disminución de entre cinco y diez euros en sus cuotas, mientras que aquellos con rendimientos netos superiores a 1.700 euros podrían ver un aumento en sus contribuciones que oscilará entre 10 y 30 euros, según las nuevas disposiciones.

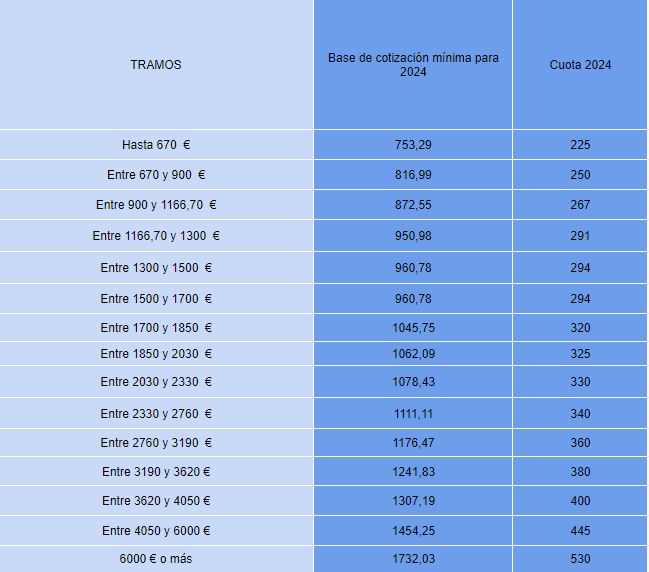

En la tabla general, que incluye los tramos con rendimientos netos entre 1.166,70 y 1.700 euros anuales, las bases de cotización permanecerán inalteradas. Sin embargo, se proyectan reducciones en las bases de cotización para los tramos de la tabla reducida. En el primer tramo, con ingresos inferiores a 670 euros, la base mínima disminuirá de los 761,63 euros actuales a 735,29 euros. En el segundo tramo, con rendimientos entre 670 y 900 euros, la base se fijará en 816,99 euros, en comparación con los 849,67 euros actuales. En el tercer tramo, de 901 a 1.166,70 euros, la base pasará de 898,69 euros a 872,55 euros.

Contrariamente, en la tabla general para el año 2024, se prevé un aumento en los límites de rendimiento neto y las correspondientes bases mínimas. Estos ajustes también repercutirán en las cuotas mensuales al RETA que abonan los autónomos a la Seguridad Social. Aquellos en los tramos de la tabla reducida experimentarán una disminución de entre cinco y diez euros en sus cuotas a partir de 2024. Por el contrario, aquellos con rendimientos netos superiores a 1.700 euros enfrentarán un aumento en sus cuotas, estimado entre 10 y 30 euros a partir de enero.

Es importante destacar que estas modificaciones en las cuotas tendrán consecuencias directas en las prestaciones a las que tienen derecho los autónomos, como las de incapacidad o el cese de actividad, ya que estas se calculan en base a las cotizaciones de los trabajadores por cuenta propia. El Ministerio ha confirmado que no se anticipan cambios adicionales a lo establecido por la legislación vigente. En este contexto, se estima que los cambios podrían afectar a varios miles de autónomos, generando un impacto significativo en sus obligaciones fiscales y beneficios asociados.

Para cualquier duda o ampliar la información nuestro equipo de asesores fiscales están a tu disposición.